*Suhartono

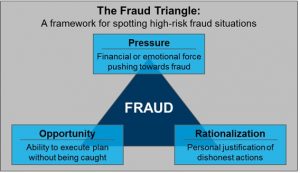

Konsep fraud triangle pertama kali diperkenalkan dalam SAS No. 99 yaitu standar audit di Amerika Serikat yang terdiri dari: tekanan, kesempatan dan rasionalisasi. Tiga hal tersebut yang mendorong terjadinya upaya fraud. Tekanan berhubungan dengan manajemen/pegawai lainnya memiliki insentif atau tekanan untuk melakukan kecurangan, sedangkan opportunity adalah kesempatan yang muncul sebelum tindak kecurangan dan rasionalisasi berkaitan dengan pembenaran tindak kecurangan oleh pelaku.

- Pertama, Tekanan yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya hidup, ketidakberdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. Tekanan ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan persepsi (indirect). Tekanan nyata disebabkan oleh kondisi faktual yang dimiliki oleh pelaku seperti orang sering gambling atau menghadapi persoalan-persoalan pribadi, sedangkan tekanan karena persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need.

- Kedua, Kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa dapat menjalankan aksinya yang disebabkan oleh kontrol yang lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. Hal yang paling menonjol di sini adalah dalam hal kontrol. Kontrol yang tidak baik akan memberi peluang orang untuk melakukan kecurangan.

- Ketiga, Rasionalisasi yaitu sikap yang ditunjukkan oleh pelaku dengan melakukan justifikasi atas perbuatan yang dilakukan. Hal ini merujuk pada sikap, karakter atau sistem nilai yang dianut oleh pelakunya. Rasionalisasi mengacu pada fraud yang bersifat situasional. Pelaku akan mengatakan: “I’m only borrowing they money; I’ll pay it back”, “Everyone does it”, “I’m not hurting anyone”, “It’s for a good purpose”, dan“It’s not that serious”. Sikap dan perilaku rasionalisasi bisa juga akan melahirkan perilaku serakah.

Di sisi lain fraud triangle mempunyai kelemahan yaitu faktor tekanan dan rasionalisasi yang tidak bias diobservasi dan juga keterbatasan lainnya dalam mendeteksi motif kecurangan pelaku. Keterbatasan dalam fraud triangle dapat disempurnakan dengan model fraud triangle yang kedua yaitu tindakan (Act), penyembunyian (Concealment), dan Perubahan (Conversion).

0 Comments