by spi_admin | Sep 15, 2016

*Suhartono

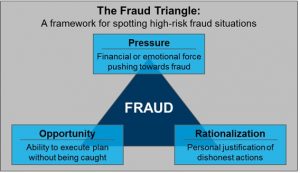

Konsep fraud triangle pertama kali diperkenalkan dalam SAS No. 99 yaitu standar audit di Amerika Serikat yang terdiri dari: tekanan, kesempatan dan rasionalisasi. Tiga hal tersebut yang mendorong terjadinya upaya fraud. Tekanan berhubungan dengan manajemen/pegawai lainnya memiliki insentif atau tekanan untuk melakukan kecurangan, sedangkan opportunity adalah kesempatan yang muncul sebelum tindak kecurangan dan rasionalisasi berkaitan dengan pembenaran tindak kecurangan oleh pelaku.

- Pertama, Tekanan yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya hidup, ketidakberdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. Tekanan ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan persepsi (indirect). Tekanan nyata disebabkan oleh kondisi faktual yang dimiliki oleh pelaku seperti orang sering gambling atau menghadapi persoalan-persoalan pribadi, sedangkan tekanan karena persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need.

- Kedua, Kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa dapat menjalankan aksinya yang disebabkan oleh kontrol yang lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. Hal yang paling menonjol di sini adalah dalam hal kontrol. Kontrol yang tidak baik akan memberi peluang orang untuk melakukan kecurangan.

- Ketiga, Rasionalisasi yaitu sikap yang ditunjukkan oleh pelaku dengan melakukan justifikasi atas perbuatan yang dilakukan. Hal ini merujuk pada sikap, karakter atau sistem nilai yang dianut oleh pelakunya. Rasionalisasi mengacu pada fraud yang bersifat situasional. Pelaku akan mengatakan: “I’m only borrowing they money; I’ll pay it back”, “Everyone does it”, “I’m not hurting anyone”, “It’s for a good purpose”, dan“It’s not that serious”. Sikap dan perilaku rasionalisasi bisa juga akan melahirkan perilaku serakah.

Di sisi lain fraud triangle mempunyai kelemahan yaitu faktor tekanan dan rasionalisasi yang tidak bias diobservasi dan juga keterbatasan lainnya dalam mendeteksi motif kecurangan pelaku. Keterbatasan dalam fraud triangle dapat disempurnakan dengan model fraud triangle yang kedua yaitu tindakan (Act), penyembunyian (Concealment), dan Perubahan (Conversion).

by spi_admin | Sep 15, 2016

*Suhartono

Praktek untuk melakukan kecurangan (fraud) tidak hanya terjadi di dunia Korporasi (private), justru di lingkungan sektor publik (pemerintahan) praktek fraud lebih menonjol dilakukan. Lebih-lebih ketika sistem pengelolaan pemerintahan bersifat sentralisasi. Sejak reformasi bergulir, tuntutan akan transparansi dan akuntabilitas terhadap pengelolaan keuangan daerah (publik) makin kuat. Untuk itu pemerintah pusat menyiapkan berbagai macam perangkat aturan (regulasi), memperkuat struktur kelembagaan di bidang pengawasan keuangan, penanganan korupsi dan langkah-langkah lainnya.

Jenis fraud (kecurangan) yang terjadi di setiap negara ada kemungkinan berbeda, hal ini karena praktik fraud antara lain sangat dipengaruhi oleh kondisi hukum di negara yang bersangkutan. Di negara-negara yang sudah maju, dimana penegakan hukum sudah berjalan dengan baik dan kondisi ekonomi masyarakat secara umum sudah cukup mantap, praktik-praktik fraud lebih sedikit modus operasinya. Berbeda dengan negara berkembang ataupun negara-negara yang dikenal sebagai negara koruptor, praktik fraud yang terjadi lebih banyak modusnya. Praktik ini menghalalkan segala cara, penggunaan wewenang/kekuasaan yang salah serta selalu berlindung di balik pembenaran hukum.

Red Flag adalah seperangkat keadaan yang tidak biasa pada sifat atau variasi dari aktivitas normal. Red flag adalah sinyal bahwa terdapat sesuatu yang tidak biasa dan mungkin perlu diselidiki lebih lanjut. Mengenali red flag penting agar auditor mampu mengenali potensi terjadinya fraud sehingga upaya pencegahan dan pengidentifikasian fraud dalam berlangsung dengan efektif, efisien dan ekonomis. Mampu mengenali red flag diperlukan tidak hanya untuk akuntan publik tetapi juga untuk setiap auditor yang bekerja di sektor publik di mana terdapat potensi terjadi fraud bahkan oleh setiap organisasi. Setelah red flag disadari, seseorang harus mengambil tindakan untuk menyelidiki situasi dan menentukan apakah fraud telah dilakukan.

Adapun Common Red Flags yang terjadi dalam lingkup sektor publik:

- Penyalahgunaan Aset (Misapropriation Asset), red flags yang muncul:

- Perubahan sikap

- Tidak berani menatap orang lain

- Tingkat kemarahan meningkat

- Histori kerja yang tidak biasa

- Masalah karakter

- Kemarahan yang konsisten

- Kecenderungan untuk menyalahkan orang lain

- Perubahan gaya hidup

- Korupsi (Corruption), red flags yang muncul:

- Hubungan antara pegawai dengan otoritas tertentu

- Kerahasiaan antara hubungan pihak ketiga

- Kelemahan untuk mengecek ulang persetujuan manajemen untuk pihak ketiga yang ada

- Anomali dalam pencatatan transaksi

- Anomali terhadap menyetujui vendor mana yang akan dipakai

Adapun langkah-langkah implementasi Red Flags Rule Programs:

- Kebijakan dan prosedur yang wajar untuk mengidentifikasi “red flag” yang mungkin terjadi dalam operasional sehari-hari (Reasonable policies and procedures to identify “red flags” which may occur in day‐to‐day operations). Kebijakan dan prosedur harus mempertimbangkan faktor-faktor risiko, sumber-sumber red flag, dan kategori red flag.

- Prosedur untuk mendeteksi Red Flags (Procedures to detect red flags). Ketika red flags telah dapat diidentifikasi, prosedur harus dikembangkan untuk mendeteksi red flag tersebut dalam operasi bisnis sehari-hari.

- Menetapkan langkah-langkah yang harus diambil ketika red flag terdeteksi (Stated actions to be taken if a red flag is detected). Ketika red flag ditemukan, tindakan korektif hendaknya yang diambil.

- Mengevaluasi program secara berkala untuk mengatasi risiko-risiko baru (Periodic program evaluation to address new risks).

by spi_admin | Sep 15, 2016

*Syarif SM

Pada sebuah kegiatan sosialisasi dan koordinasi SPI beberapa waktu lalu ke beberapa unit/fakultas lingkup UIN Alauddin Makassar ada pertanyaan menarik dari beberapa dosen dari unsur unit tersebut yang mengutarakan pertanyaan seputar profesi auditor internal SPI di UIN Alauddin Makassar. Mendapat berondongan pertanyaan tersebut, kami hanya bergumam dalam hati “butuh kesabaran berprofesi jadi auditor SPI; sepertinya profesi ini membutuhkan advokasi dan sosialisasi yang lebih banyak dari SPI untuk mengenalkan profesi ini dengan lebih baik ke tengah-tengah civitas universitas”.

Beberapa pertanyaan awam yang sering dilontarkan dan menjadi catatan di buku agenda kami adalah: “Apa yang dimaksud auditor utama dan auditor pendamping?, “apakah gelar auditor memiliki jenjang kualifikasi?, dan “Apakah auditor memiliki pendidikan profesi untuk mendapat gelar sehingga layak disebut Auditor?” serta “Apa perbedaan auditor internal SPI di UIN dengan auditor BPK ataupun Auditor Kantor Akuntan Publik?.

Tulisan ini ingin menjawab pertanyaan tersebut. Dan buat Anda para auditor internal SPI yang berkedudukan di Perguruan Tinggi, walaupun hal ini tentu sudah bukan merupakan barang asing lagi, bolehlah dianggap sebagai penyegaran dan reviu tupoksi profesi auditor SPI.

Dalam beberapa hal, auditor internal dan auditor eksternal MEMILIKI KESAMAAN. Keduanya merupakan profesi yang memainkan peran penting dalam tata kelola organisasi serta memiliki kepentingan bersama dalam hal efektivitas pengendalian internal, baik itu aspek keuangan maupun aspek Sistem Pengendalian Internal. Keduanya diharapkan memiliki pengetahuan yang luas tentang bisnis, industri, dan risiko strategis yang dihadapi oleh organisasi yang mereka layani. Dari sisi profesionalitas, keduanya juga memiliki kode etik dan standar profesional yang ditetapkan oleh institusi profesional masing-masing yang harus dipatuhi, serta sikap mental objektif dan posisi independen dari kegiatan yang mereka audit. Namun, selain berbagai kesamaan tersebut, audit internal dan audit eksternal adalah dua fungsi yang memiliki banyak pula perbedaan.

Perbedaan Organisasional

Auditor Internal merupakan bagian integral dari organisasi di mana klien utama mereka adalah manajemen dan dewan direksi dan dewan komisaris, termasuk komite-komite yang ada. Biasanya auditor internal merupakan karyawan organisasi yang bersangkutan. Meskipun dalam perkembangannya pada saat ini dimungkinkan untuk dilakukan outsourcing atau co-sourcing internal auditor, namun sekurang-kurangnya penanggung jawab aktivitas audit internal (CAE) tetaplah bagian integral dari organisasi. Dalam Konteks Satuan Pemeriksa Internal (SPI) Perguruan Tinggi, pertanggungjawaban aktivitas pengendalian, pemeriksaan, dan pengawasan, tertuju langsung kepada Rektor atau kepada Direktur jika merupakan Sekolah Tinggi.

Sebaliknya, auditor eksternal merupakan pihak ketiga alias bukan bagian dari organisasi. Mereka melakukan penugasan berdasarkan kontrak yang diatur dengan ketentuan perundang-udangan maupun standar profesional yang berlaku untuk auditor eksternal.

Perbedaan Misi

Tanggung jawab utama auditor eksternal adalah memberikan opini atas kewajaran pelaporan keuangan organisasi, terutama dalam penyajian posisi keuangan dan hasil operasi dalam suatu periode. Mereka juga menilai apakah laporan keuangan organisasi disajikan sesuai dengan prinsip-prinsip akuntansi yang diterima secara umum, diterapkan secara konsisten dari periode ke periode, dan seterusnya. Opini ini akan digunakan para pengguna laporan keuangan, baik di dalam organisasi terlebih di luar organisasi, antara lain untuk melihat seberapa besar tingkat reliabilitas laporan keuangan yang disajikan oleh organisasi tersebut.

Sementara itu, tanggung jawab utama auditor internal tidak terbatas pada pengendalian internal berkaitan dengan tujuan reliabilitas pelaporan keuangan saja, namun juga sebagai inspirator dan agen perubahan tata kelola organisasi (agent of change), evaluasi desain dan implementasi pengendalian internal, manajemen risiko, dan governance dalam memastikan tujuan organisasi telah tercapai. Selain tujuan pelaporan keuangan, auditor internal juga mengevaluasi efektivitas dan efisiensi serta kepatuhan aktivitas organisasi terhadap ketentuan perundang-undangan yang berlaku, termasuk ketentuan-ketentuan atau kebijakan dari program yang telah dicanangkan oleh Rektor dan pimpinan Universitas.

Perbedaan Fokus dan Orientasi

Auditor internal lebih berorientasi ke masa depan, yaitu kejadian-kejadian yang diperkirakan akan terjadi, baik yang memiliki dampak positif (peluang) maupun dampak negatif (risiko), serta bagaimana organisasi bersiap terhadap segala kemungkinan pencapaian tujuannya. Untuk itu SPI hadir di tengah-tengah lingkungan universitas untuk langkah preventif dan memastikan risiko-risiko salah saji telah diminimalisir sehingga wajarlah ada ungkapan bahwa SPI ibarat “Early Warning System” atau unit yang memberikan “Peringatan Dini” sebelum masuk ke wilayah pemeriksaan Auditor Eksternal.

Sedangkan auditor eksternal terutama berfokus pada akurasi dan bisa dipahaminya kejadian-kejadian historis sebagaimana terefleksikan pada laporan keuangan organisasi.

Perbedaan Pemberlakuan

Secara umum, fungsi audit internal tidak wajib bagi organisasi. Namun demikian untuk perusahaan yang bergerak di industri tertentu, seperti perbankan, dan juga perusahaan-perusahaan yang listing di Bursa Efek Indonesia diwajibkan untuk memiliki auditor internal. Perusahaan-perusahaan milik negara (BUMN) juga diwajibkan untuk memiliki auditor internal. Pada konsep Perguruan Tinggi kehadiran dan fungsi auditor internal SPI wajib sesuai amanah peraturan perundang-undangan diantaranya; Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum, khususnya Pasal 35 tentang pemeriksaan intern BLU; Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 tentang Pedoman Akuntansi dan Pelaporan Keuangan Badan Layanan Umum, khususnya BAB VI Reviu dan Audit Pasal 15 ayat 1; dan Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, khususnya Pasal 5 dan 6 tentang dasar SPI melakukan pemeriksaan internal.

Sementara itu, pemberlakuan kewajiban untuk dilakukan audit eksternal lebih luas dibandingkan audit internal. Perusahaan-perusahaan yang listing, badan-badan sosial, Perguruan Tinggi Negeri hingga partai politik dalam keadaan-keadaan tertentu diwajibkan oleh ketentuan perundang-undangan untuk dilakukan audit eksternal,

Perbedaan Kualifikasi

Kualifikasi yang diperlukan untuk seorang auditor internal tidak harus seorang akuntan, namun juga teknisi, personil marketing, insinyur produksi, serta personil yang memiliki pengetahuan dan pengalaman lainnya tentang operasi organisasi sehingga memenuhi syarat untuk melakukan audit internal. Pada konteks SPI Perguruan Tinggi sebaiknya SPI memiliki seorang auditor yang telah memenuhi syarat kelulusan gelar profesi akuntansi (PPAk) sehingga sosok inilah yang diangkat menjadi Auditor Utama atau diamanahi sebagai ketua tim audit lapangan. Sedangkan untuk auditor pendamping dapat diangkat dari unsur alumni akuntansi yang tentunya masih fresh dan lebih memahami kegiatan teknis pemeriksaan.

Auditor Eksternal idealnya harus memiliki kualifikasi akuntan yang mampu memahami dan menilai risiko terjadinya errors dan irregularities, mendesain audit untuk memberikan keyakinan memadai dalam mendeteksi kesalahan material, serta melaporkan temuan tersebut. Pada kebanyakan negara, termasuk di Indonesia, auditor perusahaan publik harus menjadi anggota badan profesional akuntan yang diakui oleh ketentuan perundang-undangan.

Perbedaan Timing

Auditor internal melakukan review terhadap aktivitas organisasi secara berkelanjutan, sedangkan auditor eksternal biasanya melakukan secara periodik/tahunan.

by spi_admin | Sep 15, 2016

*Syarif SM

Apa itu Sistem?

Sistem dapat diartikan sebagai hirarki dalam organisasi. Sistem dapat juga diartikan sebagai keselarasan atau keseimbangan dan keteraturan dalam suatu organisasi atau lingkup yang lebih luas. Secara luas, sistem dapat diartikan sebagai kumpulan dari elemen atau komponen yang terorganisir untuk tujuan tertentu. Sistem kadang menjelaskan tentang organisasional atau rencana, dan memiliki makna yang hampir sama dengan metode. Hal ini dapat dilihat apabila kita mengucapkan kata “Saya memiliki sistem saya sendiri”.

Apa itu Kebiasaan?

Kebiasaan adalah suatu keadaan yang secara rutin dilakukan oleh pihak-pihak tertentu. Menurut Wikipedia, kebiasaan merupakan pola dari kebiasaan yang diperoleh/yang sering muncul secara otomatis. Kebiasaan akan mengakibatkan suatu pola yang teratur atas suatu hal. Kebiasaan juga akan menjadi suatu hal yang menyatu (mendarah daging) dengan diri pribadi pelaksana apabila tindakan tersebut selalu dilakukan tanpa suatu pemikiran atau evaluasi mengenai benar atau salah tindakan tersebut.

Mengapa Sistem dan Bukan Kebiasaan?

Tidak banyak orang yang paham akan pentingnya sIstem bagi lingkungan universitas. Kebanyakan lingkungan universitas yang sudah terbiasa dikelola secara tradisional, tidak mengenal adanya sistem secara formal. Mereka hanya mengenal adanya kegiatan rutin dalam menjalankan kegiatan operasionalnya. Perubahan dari kebiasaan ke arah sistem yang baku dan formal umumnya mendapat reaksi yang keras dari pihak-pihak yang terlibat dalam lingkungan universitas.

Mengapa mendapat reaksi yang keras dari pihak-pihak didalam lingkungan universitas padahal sistem memiliki tujuan yang baik? Umumnya, pemain lama dalam lingkungan universitas sudah terbiasa dengan ‘safe comfort zone’ yang biasanya mereka lakukan dan rasakan. Sehingga apabila terdapat suatu perubahan yang signifikan dalam lingkungan universitas, seperti diterapkannya sistem baru dalam lingkungan universitas, akan membawa benturan yang keras dalam lingkungan universitas.

Bagaimana cara untuk menghindari hal-hal yang tidak diinginkan dalam mengubah kebiasaan menjadi sistem dalam perusahan? Untuk menghindari hal-hal yang dapat menghambat pengimplementasian sistem dalam lingkungan universitas, pertama-tama sebaiknya pemain-pemain lama dalam lingkungan universitas diberi pengertian dan pemahaman akan pentingnya sistem. Mereka harus diubah paradigma dan cara berpikirnya, sehingga dapat menerima perubahan yang terjadi. Mereka harus diberi kesadaran agar mau keluar dari comfort zone mereka dan mau berpartisipasi aktif dalam mensukseskan sistem yang diterapkan dalam lingkungan universitas.

Pengenalan Lebih Dalam mengenai Kebiasaan

Kebiasaan dibedakan atas dua jenis. Pertama-tama kebiasaan yang mengarah pada kebaikan dan kebiasaan buruk. Kebiasaan yang mengarah pada kebaikan dapat dijadikan landasan akan diterapkannya sistem yang baik. Karena sistem akan mempertahankan kebiasaan-kebiasaan lama yang baik agar dapat menunjang sistem berjalan dengan baik. Misalnya kebiasaan untuk secara rutin memberikan laporan kepada atasan atas kinerja operasional harian secara lisan. Hal ini adalah kebiasaan baik yang dapat menjadi landasan berjalannya sistem pelaporan yang rutin kepada pihak-pihak yang membutuhkan baik secara manual maupun secara online (saat ini telah implementasi e-LKP). Hanya saja dalam sistem yang formal, kebiasaan pelaporan ini akan dibakukan dalam bentuk tertulis dan ada otorisasi dari pihak-pihak yang melaporkan dan diketahui oleh atasannya.

Berikut ini adalah gambaran kebiasaan dalam kehidupan pekerjaan sehari-hari:

(Disadur dari internet, dengan perubahan)

Jika anda saat ini sedang bekerja untuk seorang pemimpin atau anda pernah mengalaminya pada masa yang lalu, pikirkan tentang apa yang anda kerjakan mulai dari anda tiba di tempat kerja anda. Anda melakukan pekerjaan rutin anda ditambah dengan apa yang ditumpuk di meja kerja anda. Namun anda menyelesaikan pekerjaan tersebut. mengapa hal itu terjadi? Karena terdapat konsekuensi yang anda terima jika anda tidak melakukannya, anda dapat kehilangan pekerjaan anda. Sehingga anda hanya mengerjakan apa yang diperintahkan kepada anda tanpa mau mengevaluasi apa yang dapat anda berikan untuk memperbaiki sistem yang kurang efisien.

Dari gambaran kebiasaan yang terjadi diatas, pernahkah anda berpikir untuk mulai merubah paradigma, dimana sebelumnya seseorang bekerja hanya untuk memenuhi tugasnya, secara rutin, namun sekarang kita berpikir bagaimana caranya memperbaiki suatu kebiasaan yang kurang efektif, menjadi lebih efektif, sehingga memungkinkan setiap orang dalam suatu organisasi dapat bekerja secara efisien dan efektif.

Dari saduran cuplikan kebiasaan diatas, marilah kita belajar untuk melihat kebiasaan dan merubahnya menjadi sistem yang lebih efien. Mulailah untuk melihat situasi dimana anda biasa bekerja, perhatikan hal-hal yang secara rutin anda kerjakan, namun anda rasa tidak efisien karena merupakan suatu proses yang tidak bermanfaat. Pikirkan dampaknya apabila proses tersebut anda hilangkan atau anda persingkat. Apa dampak yang akan terjadi, apakah berakibat buruk atau akan memperbaiki keadaan secara keseluruhan.

Setelah kita membahas peran kebiasaan dalam kehidupan pekerjaan sehari-hari, marilah kita masuk ke area sistem. Perkenalkan bahwa sistem yang dimaksud disini adalah suatu kumpulan dari bagian yang terintegrasi untuk mencapai tujuan secara keseluruhan. Perhatikan bahwa sistem diciptakan tidak untuk mempersulit atau memperumit pekerjaan anda, namun sistem diciptakan untuk mempermudah setiap orang dalam melaksanakan tugas dan kewajibannya. Karena dengan adanya sistem, setiap orang dalam fungsinya masing-masing mengetahui tugas/kewajibannya serta batasan hak dan otoritasnya dalam fungsinya masing-masing.

Pada intinya, artikel ini mengajak anda untuk mulai mengubah paradigma dan cara berpikir anda yang semula hanya mengerjakan segala sesuatunya berdasarkan kebiasaan atau karena orang sebelum anda mengerjakan hal yang sama, maka anda pun mengerjakan hal yang sama. Mulailah untuk berani keluar dari comfort zone anda dan menerima sistem yang baru. hal ini adalah demi kebaikan lingkungan Universitas dan apabila lingkungan Universitas mencapai tujuannya, maka seluruh pihak dalam lingkungan Universitas akan menikmati hasilnya pula.

Sistem diciptakan untuk mengefisien dan mengefektifkan proses dalam suatu perusahan menjadi lebih systematis dan teratur. Sehingga tidak ada lagi kesimpangsiuran atau ketidakteraturan masing-masing pihak dalam menjalankan fungsinya. Setiap orang memiliki porsi, tugas, kewajiban serta hak dan otoritasnya dalam lingkungan Universitas. Dan setiap orang memiliki batasan-batasan yang tidak boleh dilanggar, serta harus mengikuti setiap urut-urutan prosedur yang berlaku dalam sistem tersebut.

Semoga kita-kita, para Auditor SPI menjadi Agen Perubahan (Agent of Change) menuju pelaksanan sistem yang lebih baik dan terarah demi cita-cita dan visi misi luhur universitas kita masing-masing.

(Kutulis sambil menerawang jauh ke depan, bahwa akankah ada sistem pengukuran kinerja yang betul-betul islami? yang ‘semestinya’ ada sesuai fitrah keberadaan kita sebagai PERGURUAN TINGGI ISLAMI……)

by spi_admin | Sep 15, 2016

*Syamsuddin

Setiap organisasi perusahaan swasta maupun pemerintah tentunya memiliki aset baik yang berwujud (tangible) maupun tidak berwujud (intagible). Setiap aset yang dimiliki haruslah dikelola dengan efektif dan efisien atau biasa dikenal dengan manajemen asset. Manajemen asset ini dilakukan agar aset tersebut dapat memberikan manfaat tertinggi bagi perusahaan maupun pemerintah karena aset merupakan bagian yang penting dalam pencapaian tujuan dari pemilik aset, di mana aset terletak di dalam bagian dari proses yang membantu dalam pencapaian tujuan sebelum nantinya menjadi output yang diharapkan (goals). Istilah manajemen aset mungkin jarang didengar oleh banyak orang. Manajemen Aset atau ”Asset Management” dalam benak sebagian orang mungkin berkisar pada segala sesuatu yang berhubungan dengan portfolio, investasi atau keuangan. Namun sesungguhnya manejemen aset lebih luas dari hal-hal tersebut.

Manajemen aset didefinisikan sebagai sebuah proses pengelolaan aset (kekayaan) baik berwujud dan tidak berwujud yang memiliki nilai ekonomis, nilai komersial, dan nilai tukar, serta mampu mendorong tercapainya tujuan. Melalui proses management planning, organizing, leading dan controlling bertujuan mendapat keuntungan dan mengurangi biaya (cost) secara efisien dan efektif. Dalam pengelolaan suatu kekayaan diperlukan ilmu manajemen yang khusus dan spesifik mengelola kekayaan (asset). Banyak aset yang tidak maksimal dalam pemanfaatannya, sangat diperlukan kompetensi pengelola aset atau manajer aset. Realita di lapangan menunjukkan banyak kasus yang sebenarnya dimulai dari salah kelola dan salah urus masalah aset, sehingga berdampak kerugian yang tidak sedikit.

Banyak perusahaan maupun Instansi Pemerintah masih menganggap Manajemen Aset secara Fisik hanyalah sekedar instrumen pengelolaan daftar aset. Realita di lapangan menunjukan banyak kasus yang sebenarnya dimulai dari salah kelola dan salah urus masalah aset, sehingga berdampak kerugian yang tidak sedikit. Sebagai contoh optimalisasi asset tidak bisa dilakukan secara maksimal karena tidak teridentifikasi dengan jelas, sehingga sulit untuk mengetahui apakah asset tersebut sudah saatnya untuk diganti atau masih layak untuk di maintenance.

Untuk dapat mengelola aset dengan baik, diperlukan mampu menguasai berbagai disiplin ilmu dengan baik seperti, ekonomi, akuntansi, teknik, komputer dan manajemen. Disiplin-disiplin ilmu ini kemudian diracik sedemikian rupa sehingga menjadi satu ilmu yang dikenal manajemen aset. Manajemen atas aset yang benar meliputi pembuatan prakiraan dan perencanaan aset, penilaian kondisi aset, pengelompokan dan penggolongan sesuai dengan kriteria masing-masing aset.

Sebelum masuk ke proses manajemen asset, di dalam melaksanakan pencatatan, inventarisasi dan revaluasi asset harus ada strategi manajemen asset agar koordinasi antara program dan pelaksanaan dapat terkoordinasi dengan baik. Pada dasarnya, manajemen asset di Indonesia telah memiliki dasar hukum yang jelas yaitu UUNo.1/2004 tentang Perbendaharaan Negara yang ditindaklanjuti PP No.27/2014 tentang Pengelolaan Barang Milik Negara/Daerah Pasal 85 menyebutkan agar dilakukan inventarisasi atas BMN/D (barang milik negara/daerah), khusus berupa tanah dan/atau bangunanyang berada di kementerian/lembaga minimal sekali dalam 5 tahun. Sedangkan untuk selain tanah dan/atau bangunan hal itu merupakan kewenangan dan menjadi domain/tanggungjawab masing-masing Menteri/Pimpinan Lembaga selaku Pengguna Barang.

Kegiatan manajemen aset dimulai dari kegiatan identifikasi aset, menentukan rating dan melakukan inventarisasi aset, penilaian atas kondisi aset serta penilaian atas aset itu sendiri, mencatat sisa hidup aset, siklus pembiayaannya dan menganalisis kesenjangan yang ada. Disamping itu juga harus dilakukan monitoring atas kondisi aset dan audit serta persiapan rencana kerja manajemen aset. Selain itu juga harus dilakukan identifikasi atas kebutuhan atas aset dengan mempertimbangkan persyaratan yang berlaku di masyarakat, ketentuan yang berlaku termasuk atas pemeliharaan dan rehabilitasi yang sedang dilakukan, agar sesuai dengan kebutuhan. Kemudian proses kegiatan manajemen aset juga ditujukan kepada operasional aset tersebut dan sampai dengan dialihkannya aset tersebut kepada pihak lain apabila telah tidak dibutuhkan lagi dan tidak layak lagi untuk dipertahankan keberadaannya.

Referensi Bacaan

- Peraturan Pemerintah Nomor 25 tahun 2005 tentang Standar Akuntansi Pemerintah (SAP).

- Pemerintah Republik Indonesia. 2004. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

- http://www.penilaiindonesia.com/manajemen-aset

- http://www.bppk.kemenkeu.go.id/publikasi/artikel/149-artikel-kekayaan-negara-dan-perimbangan-keuangan/20086-pentingnya-manajemen-aset-negara

- http://www.bppk.depkeu.go.id/berita-malang/149-publikasi/artikel/artikel-kekayaan-negara-dan-perimbangan-keuangan/19685-optimalisasi-aset-negara-daerah